Тунис: вторая по величине процентная ставка в арабском мире после Египта

Тунис: вторая по величине процентная ставка в арабском мире после Египта

Центральный банк Туниса (BCT) объявил 30 декабря 2025 года о снижении ключевой ставки на 50 базисных пунктов с 7,5% до 7% с 7 января 2026 года. Экономист и профессор университета Рида Чкундали назвал это решение положительным, но которое он описывает как запоздалое и недостаточное для реального оживления экономического роста.

По его словам, единственным двигателем, который все еще активен в Тунисе, является частное потребление, в то время как инвестиции и экспорт стагнируют. «Несмотря на это снижение, тунисская ключевая ставка остается самой высокой после Египта в арабском мире, который продолжает замедлять инвестиции. Дальнейшие снижения необходимы для того, чтобы монетарная политика стала настоящим экономическим двигателем, а не тормозом», — подчеркнул экономист в заметке, опубликованной на его официальной странице в Facebook.

В этом же контексте Чкундали подчеркивает, что ЦБ имеет комфортную разницу между ключевой ставкой и уровнем инфляции, оцениваемую в 4,9%.

«Эта разница гарантирует, что реальная ставка остается положительной даже после снижения, и не подталкивает домохозяйства к чрезмерным заимствованиям на потребление… Прямые кредиты, предоставленные государству в размере 25 миллиардов динаров в течение трех лет (в том числе 11 миллиардов в этом году) под нулевые проценты и с трехлетней отсрочкой, не должны вызывать немедленную инфляцию. Эти кредиты в основном финансируют потребительские расходы, превышающие государственные инвестиционные расходы, оцениваемые в 6,5 миллиардов динаров», — пояснил он еще раз.

Однако экономист осуждает политику двойной меры: ограничительную для семей и разрешительную для государства. «Центральный банк вводит высокие ставки для тунисских домохозяйств, чтобы ограничить заимствования, одновременно предоставляя государству кредиты под нулевой процент для финансирования потребления. Это несправедливая политика», — подчеркнул он. Однако он отмечает, что большинство кредитов семьям предназначены для приобретения жилья, что с экономической точки зрения является инвестицией, а не потреблением.

По мнению Чкундали, одна лишь денежно-кредитная политика не может решить проблему инфляции. Это должно сопровождаться политикой, скоординированной с государством, чтобы стимулировать предложение товаров и услуг и уменьшить административные препятствия для инвестиций. По его словам, инфляция в Тунисе носит не только монетарный характер: она также является результатом слабости предложения, налогового давления и административных ограничений.

Эксперт также предупреждает о взрывном росте денежной массы в обращении, которая достигла 26,8 млрд динаров, что, по его мнению, является показателем возвращения параллельной экономики. Этот рост частично обусловлен недавними мерами, такими как закон о чеках и переход от неоплаченных чеков к векселям, которые он описывает как «одни из худших законодательных актов, принятых тунисским парламентом».

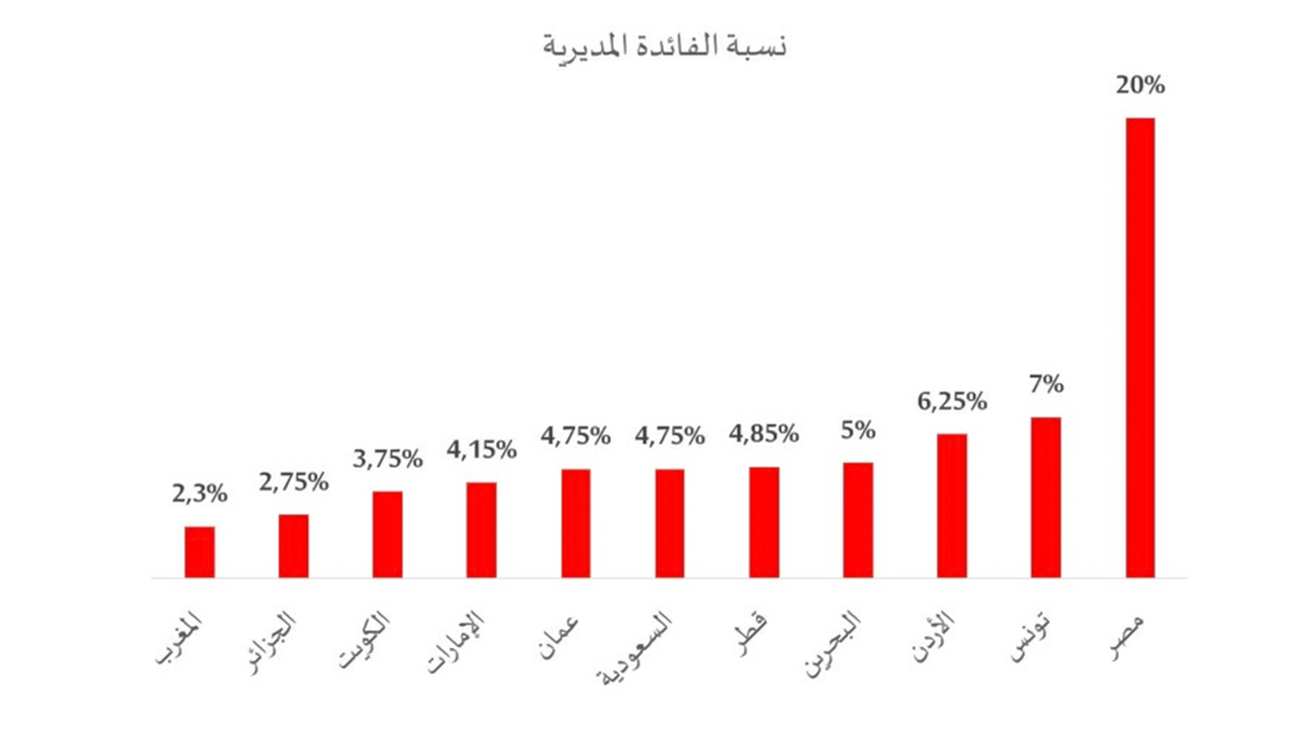

Несмотря на эту критику, снижение ключевой ставки должно иметь немедленный положительный эффект. Ежемесячные выплаты по кредитам с плавающей процентной ставкой снизятся, что облегчит нагрузку на домохозяйства. Для инвесторов стоимость финансирования падает, что может стимулировать определенные частные проекты. Чкундали, однако, настаивает на том, что Тунис остается в числе Арабские страны с самыми высокими ключевыми ставкамиуступая только Египту, а Алжир и Марокко показывают 2,75% и 2,3% соответственно. «Для того, чтобы денежно-кредитная политика действительно стала рычагом роста и инвестиций, необходимы дополнительные сокращения», — пояснил он далее, учитывая, что мера Центрального банка представляет собой шаг в правильном направлении, но ее влияние будет оставаться ограниченным до тех пор, пока не будут проведены структурные реформы и координация с государством для поддержки инвестиций, стимулирования предложения и контроля над инфляцией.

комментарии